Il 12 Maggio 2023 sono stati pubblicati i risultati finanziari di Square Enix legati all’anno fiscale 2023 (FY2023), iniziato l’1 Aprile 2022 e concluso il 31 Marzo 2023. Ho ritagliato qualche minuto per leggere i dati e analizzarli in questo articolo, spiegando i vari punti e confrontandoli con quelli degli anni passati quando necessario. L’azienda ha rilasciato 5 documenti; principalmente analizzeremo i dati di questo documento.

Premessa: con “l’azienda” indicherò la Square Enix Holdings Co. LTD, ossia l’intera holding company multinazionale con diverse sedi in tutto il mondo.

(eccetto ove indicato differentemente, i numeri indicano il valore in miliardi di yen)

Abbiamo quindi una prima visione dei dati, con paragone all’anno fiscale precedente (FY2022 – iniziato il 1° Aprile 2021 e finito il 31 Marzo 2022)

Tra i dati più importanti abbiamo:

- net sales; possiamo semplificarlo come il “lordo”, ossia il guadagno totale dell’azienda.

- operating income (reddito operativo); possiamo semplificarlo come il “netto” delle operazioni commerciali dell’azienda.

- ordinary income (reddito ordinario), possiamo semplificarlo come il “netto” delle operazioni ordinarie dell’azienda.

In questo settore vengono considerate tutte le aree di interesse di Square Enix, che vedremo meglio dopo.

Le net sales sono di 343.2, in ribasso rispetto all’anno precedente in cui avevamo un valore di 365.2; un cambiamento verso il basso di 22. L’operating income è di 44.3, rispetto ai 59.2 dell’anno scorso, con un cambiamento verso il basso di 14.9. Prenderemo adesso principalmente in considerazione l’operating income, trattandosi dell’utile legato alle operazioni commerciali.

Quindi per quest anno fiscale abbiamo:

- 343.2 di utile totale;

- 44.3 di reddito operativo;

- 54.7 di reddito ordinario;

- 65,7 da altri settori che è possibile vedere in foto.

Chiudiamo la visione della pagina con il numero di dipendenti: Square Enix conta, al 31 Marzo 2023, 4.712 dipendenti, ben 925 in meno rispetto all’anno scorso. Il forte numero verso il ribasso è probabilmente legato alla cessione di Crystal Dynamics, Eidos Montréal e Square Enix Montréal, operazione comunicata al pubblico l’anno scorso. Il numero in calo non prende in considerazione il riassorbimento di Luminous Production, in quanto avvenuto il successivo 1° Maggio 2023.

Domanda: 343.2 di net sales e 44.3 di operating income è un brutto risultato?

Vediamo alcuni esempi di anni passati:

FY2015: 167.9 di net sales, 16.4 di operating income

FY2016: 214.1 di net sales, 26.0 di operating income

FY2017: 256.8 di net sales, 31.2 di operating income

FY2018: 250.3 di net sales, 38.1 operating income

FY2019: 271 di net sales, 24.5 di operating income

FY2020: 260.5 di net sales, 32.7 di operating income

FY2021 (anno di FF7R): 332.5 di net sales, 47.2 di operating income

FY2022 (anno di EW): 365.2 di net sales, 59.2 di operating income

Vediamo quindi come, per quanto il risultato non sia il migliore degli ultimi tre anni, complici i rilasci di Final Fantasy VII Remake nel FY2021 e di Final Fantasy XIV: Endwalker nel FY2022, rispetto agli anni precedenti il valore è comunque migliore, confermando una sorta di assestamento che non ha potuto vedere miglioramenti a causa di mancanza di rilasci maggiori.

Vediamo adesso un teardown dei 4 grandi settori dell’azienda:

- Digital Entertainment: la sezione che si occupa dei videogiochi, prima fonte di guadagno dell’azienda.

- Amusement: la sezione che si occupa delle strutture fisiche e delle sale arcade.

- Publication: la sezione che si occupa dei manga e libri vari.

- Merchandising: la sezione che si occupa dei prodotti derivati dalle IP in possesso dell’azienda, come le action figure.

Guardando solo le net sales, ad eccezione del Digital Entertainment tutti i settori sono in aumento; non si può dire però lo stesso per l’operating income, che invece vede un aumento nel solo settore dell’Amusement, in crescita per via dell’apertura graduale delle strutture.

Quindi: guadagni totali maggiori, ma, a seguito di uscite maggiori, il netto finale si è dimostrato essere inferiore rispetto all’anno scorso. Questo, come detto, escluso il Digital Entertainment, in calo su tutta la linea, come vedremo meglio nelle prossime slide.

Vediamo adesso nel dettaglio proprio il Digital Entertainment:

Principalmente il settore si divide in tre grandi sezioni:

- HD Games, ossia i titoli rilasciati sulle console (in parole povere: tutti tranne gli MMO e i giochi su smartphone)

- MMO, ossia FFXIV, DQX e FFXI (per quanto quest ultimo non venga più citato nelle sezioni granulari dei report)

- Games for Smart devices / PC Browser, ossia i giochi su smartphone o presenti su PC browser

Per il settore HD Games è indicato che, nonostante il rilascio di “CRISIS CORE -FINAL FANTASY VII- REUNION” “FORSPOKEN” e “OCTOPATH TRAVELER II“, non si è riusciti a raggiungere i guadagni dell’anno scorso, che ha visto il rilascio di ”OUTRIDERS,” “NieR Replicant ver.1.22474487139…” e “Marvel’s Guardians of the Galaxy”.

Per il settore MMO, i due titoli principali non hanno visto il rilascio di espansioni.

Per il settore Smartphone, si parla di “performance deboli dei titoli esistenti”.

La colpa del calo globale delle net sales è dato principalmente dal forte abbassamento delle performance commerciali dei titoli su smartphone, di solito leader in quanto a guadagno: da 130.3 a 113.6, con un calo quindi di 16.7, quasi pari all’intero calo degli altri due settori (8.9 e 8.6).

La situazione attuale vede quindi, per le net sales:

- Smartphone: 113.6

- HD Games: 78.5

- MMO: 53.3

- Totale: 245.4

- Operating income finale: 41.2.

A seguire, i titoli rilasciati per l’HD games e i titoli smartphone ancora attivi, con l’aggiunta quest anno di Full Metal Alchemist Mobile e Towatsugai.

Da notare che First Soldier non è mai stato presente in questa pagina, in quanto presente nei Financial Reports del developer Ateam.

Vediamo adesso il distacco nelle vendite tra copie fisiche e copie digitali:

Vi è un forte vantaggio per il secondo comparto: il 70% dei titoli venduti è in digitale. I numeri tengono in considerazioni gli HD Games e gli MMO, così come i titoli di cui Square è distributore e di titoli a rilascio episodico.

Dati in milioni di unità vendute

- Fisico: 6.59

- Digitale: 15.85

Vediamo anche che il calo di vendite è da imputare principalmente all’occidente e ai paesi asiatici (Giappone escluso): nel suolo nipponico, l’azienda ha venduto 460.000 unità in più rispetto all’anno scorso.

È il momento di dare uno sguardo agli altri settori dell’azienda!

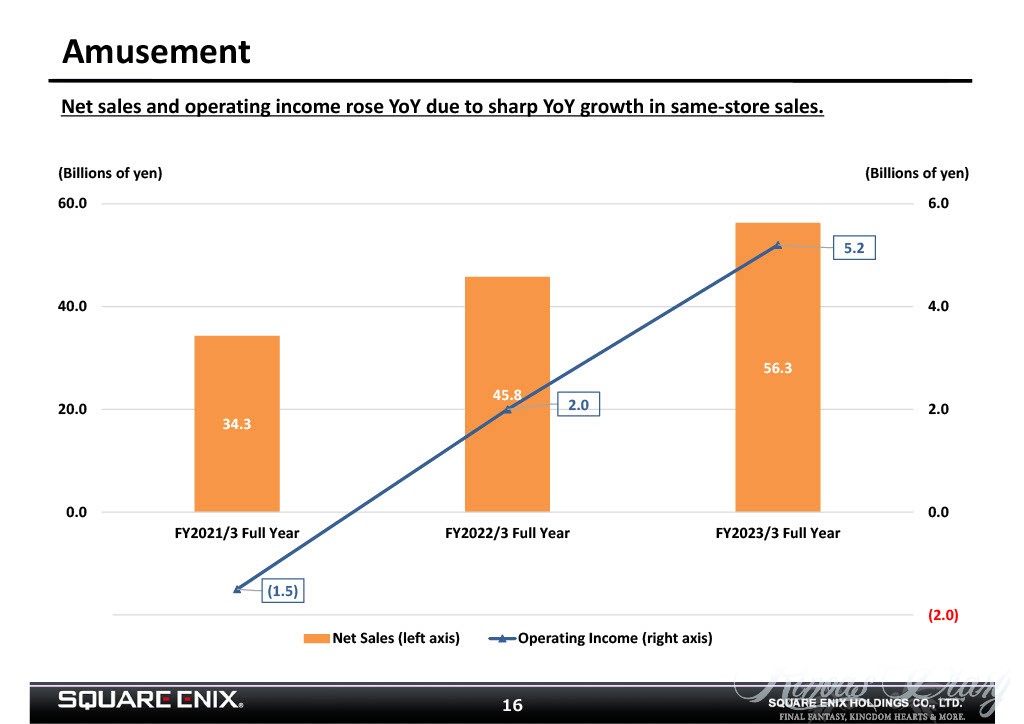

Amusement: come detto, è in forte aumento rispetto agli anni scorsi. Vediamo che nel 2021 il settore era invece in perdita, a causa della chiusura fisica dei negozi.

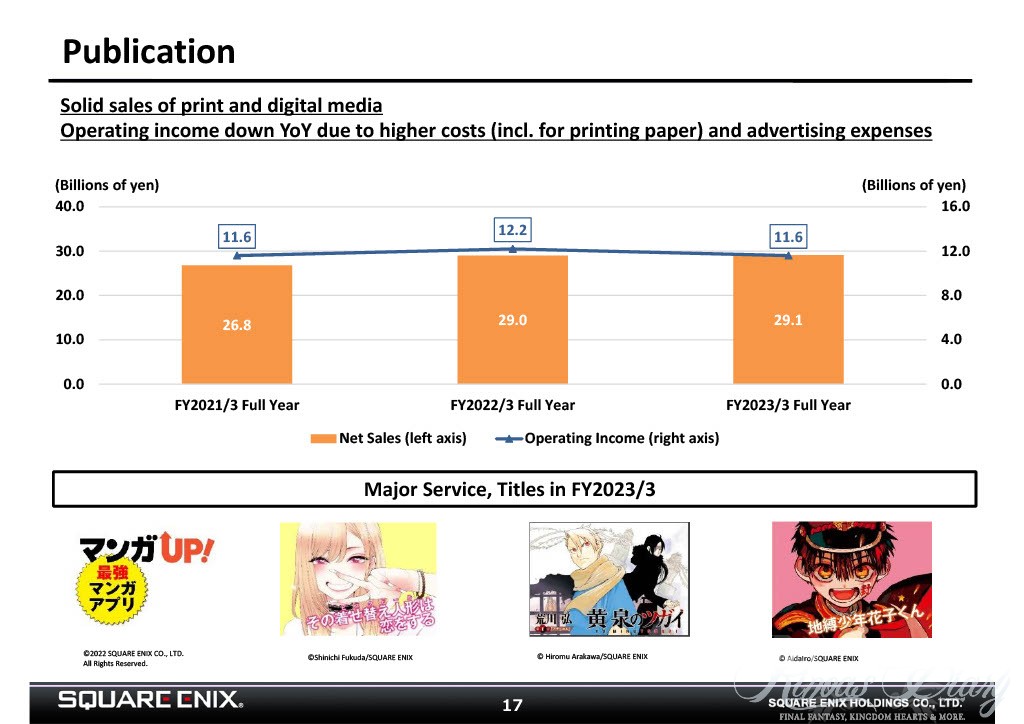

Publication: le net sales sono stabili ma l’income è leggermente in declino per maggiori costi (tra cui quello della carta) e spese pubblicitarie. Tra i manga indicati abbiamo My Dress-Up Darling, Yomi no Tsugai (dall’autrice di FMA) e I sette misteri dell’Accademia Kamome di Aidalro.

Anche in questo caso abbiamo un teardown di fisico vs digitale legato al guadagno, con vittoria del fisico per un soffio (54.4%).

Merchandising: vendite maggiori ma utile minore, in questo caso dovuto al mix di vendita.

È il momento di dare uno sguardo alle previsioni future dell’azienda:

L’azienda progetta, nei piani futuri, di guadagnare tra i 400 e i 500 miliardi di yen, con un utile tra i 60 e i 75 miliardi. Questa è una stima in media dei 3 anni futuri; vedremo meglio il forecast del 2024 più avanti.

L’utile preventivato è molto generoso e tra i più alti mai generati dell’azienda; l’azienda conta di raggiungerlo tramite due principali azioni.

- Digital Entertainment: Business esistenti

- Blockchain Entertainment: Nuovi domini

Per entrambi è mostrata una panoramica di quanto è già in atto e di cosa è previsto per il futuro: in questa analisi NON parlerò di quanto discusso nelle blockchain, concentrandomi principalmente su quanto da loro rivelato nel ramo Digital Entertainment.

Iniziative attuate legate al Digital Entertainment (in questo caso mi limiterò a tradurre quanto presente nelle slide):

- Ristruttura della struttura di sviluppo/titoli nel portfolio

- Vendita dei tre studi oltreoceano e le loro IP (Crystal Dynamics, Eidos Montréal e Square Enix Montréal)

- Riforma del portfolio della compagnia a medio/lungo termine

- Focalizzare le risorse su titoli scelti appositamente per essere apprezzati da tutto il mondo

- Creare una pipeline che permette il lancio regole di titoli principali

- Rivedere il processo dello sviluppo totale per aumentare la qualità

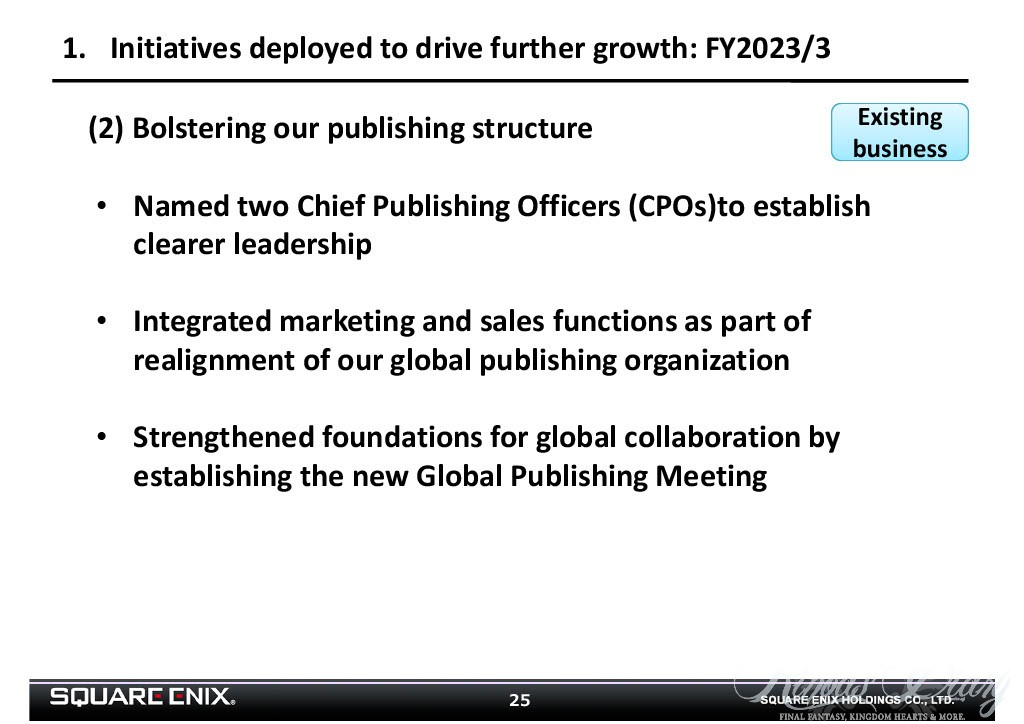

- Migliorare la struttura editoriale (publisher)

- Eleggere due Chief Publishing Officer (CPO) per stabilire una chiara gerarchia.

[I due CPO sono John Heinecke e Tomoyoshi Osaki] - Integrare marketing e funzionalità di vendita come parte di riallineamento dell’organizzazione globale di publishing

- Rinforzare le fondamenta delle collaborazioni globali stabilendo il nuovo Global Publishing Meeting.

- Eleggere due Chief Publishing Officer (CPO) per stabilire una chiara gerarchia.

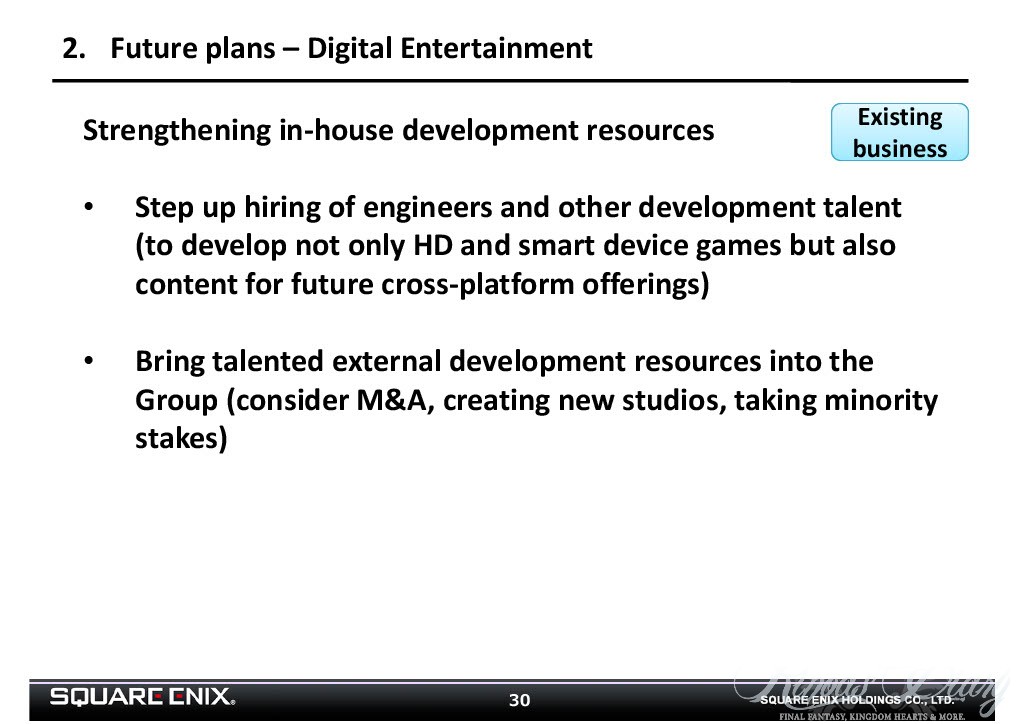

Piani futuri: rinforzare le risorse per lo sviluppo interno.

- Consolidare le risorse di gruppo su progetti maggiori, attraverso la fusione di Luminous Production, ecc

- Raggiungere un’allocazione ottimale delle risorse di sviluppo interno con focus verso i titoli AAA (*considerazione più avanti)

- Rivedere totalmente la struttura per lo sviluppo di giochi per smart device tramite un riallineamento dell’organizzazione interna

- Ingaggiare ingegneri e altri sviluppatori promettenti per lo sviluppo non solo di giochi HD o smart device, ma anche contenuto per future offerte cross-platform)

- Portare risorse di sviluppo esterno talentuose all’interno dell’azienda (tramite fusioni e acquisizioni, creando nuovi studio, diventando azionista di minoranza).

(*) Per questo punto, ho letto in giro cose del tipo: “Verranno tolti i fondi ad altri settori, come l’MMO, per fare i giochi AAA.” Come vedete, non è minimamente quanto indicato nel piano di Square, che invece conferma una gestione migliore delle risorse interne, non un effettivo drenaggio ai danni di altri settori.

Previsioni prossimo anno fiscale (anno fiscale in corso):

È previsto un net sales di 360 e un Operating Income di 55.0.

L’anno fiscale in corso vedrà il rilascio di Final Fantasy XVI (22/06) e Final Fantasy VII Rebirth (Inverno); questo porta l’azienda a pensare che l’anno supererà i guadagni del FY2023 ma non del FY2022 (365.2 / 59.2).

Diamo un occhiata ai teardown del Digital Entertainment per settore degli ultimi tre anni (HD/MMO/Smart):

FY2021: 96.6 / 39.8 / 127.4

FY2022: 87.1 / 62.2 / 130.4

FY2023: 78.5 / 53.3 / 113.6

Non è presente un forecast dei singoli settori.

Anche considerando un forte aumento del settore HD Games, bisogna tenere in considerazione un’altra eventuale flessione verso il basso del settore Smartphone. Vista l’assenza di espansioni, anche il settore MMO potrebbe non vedere un aumento, per quanto l’azienda proverà a mantenere gli utenti tramite diverse iniziative operative.

Considerazioni finali

Final Fantasy XVI uscirà verso la fine del primo quarto dell’anno fiscale, ossia il 30/06. La sua uscita riuscirà a dare un primo quadro all’intera previsione dell’azienda sia per gli HD Games, sia per dare uno sguardo alle inflessioni verso il basso degli altri settori, che l’azienda cercherà di contenere tramite le operazioni attualmente in atto, portandola eventualmente ad agire di conseguenza. Probabilmente verranno annunciati anche dei prodotti per dare maggior risalto anche ai settori diversi dal Digital Entertainment (Amusement / iniziative legate ai giochi in uscita; Publication / probabili Ultimania di FFXVI e Rebirth; Merchandising / diverse Action Figure dei personaggi).

Già con Rebirth ed in futuro con la parte 3 del Progetto Remake abbiamo visto una pipeline lavorativa dell’azienda molto più efficiente, che si spera dovrebbe mantenere per i futuri titoli AAA. Attualmente gli unici titoli tripla A annunciati sono Kingdom Hearts IV e Dragon Quest XII, entrambi ancora senza data e senza piattaforme comunicate. La mia speranza è che riescano ad uscire almeno uno per anno fiscale, senza lasciare quindi un vuoto agli HD Games come fatto negli ultimi due anni. Nel FY2025 è comunque previsto il rilascio della nuova espansione (7.0) di Final Fantasy XIV, dando quindi ulteriore respiro per quel settore specifico.

Il settore Smart Device è quello più remunerativo in casa Square Enix, che porta spesso l’azienda ad investire su progetti nella speranza che vadano bene; spero che l’overhaul sopracitato riesca a dare maggior amor proprio ai titoli smartphone dell’azienda, arrivando ad essere competitivi in un mercato in continua evoluzione, nel quale l’azienda sta decisamente rimanente indietro.

Una nota in conclusione: quello trascorso è stato l’ultimo anno con Yosuke Matsuda alla direzione. Dal mese prossimo Takashi Kiryu diventerà Presidente e direttore rappresentativo. Kiryu è già membro della Board of Director dell’azienda sin dallo scorso anno. Nel corso di questo mese è invece previsto il suo inserimento come Presidente della sussidiaria Square Enix Co. LTD.